株価と非財務情報の関係、および IRコミュニケーションの重要性

昨今、中長期的な企業価値向上の観点から人的資本経営の社会実装が求められており、こうした資本が生み出す価値についての開示・発信が世界的に議論されています。同様に非財務情報の開示指針についても国としての研究がなされています。こうした価値は理想的には定量的な企業価値である株価(株式時価総額)に反映されるべきであり、ステークホルダー資本主義時代における企業価値指標の一つとして期待されています。

電通グループでは2001年にNewDIReCTモデルという株価分析モデルを開発し、企業価値を正しく株価に反映するためのコミュニケーションのサポートを行ってきました。

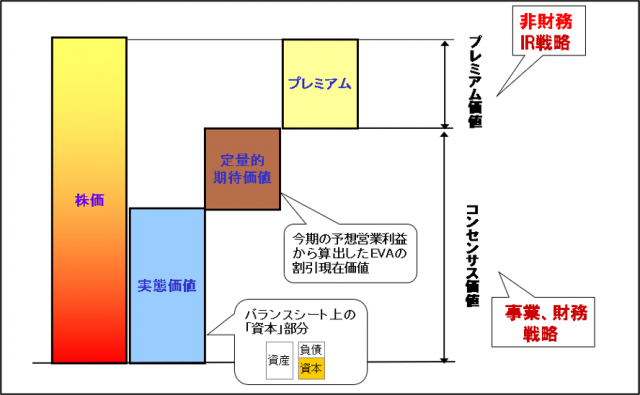

NewDIReCTモデルは株価を「実態価値」「定量的期待価値」「プレミアム価値」の3つの要素に分解します(図1参照)。3つの要素のうち、実態価値と定量的期待価値は「財務価値」です。一方、プレミアム価値は財務諸表に反映されていない「広義の非財務価値」と捉えることができ、現状は市場とのコミュニケーションによって形成されるものと考えています。

<図1:NewDIReCTモデル概念図>

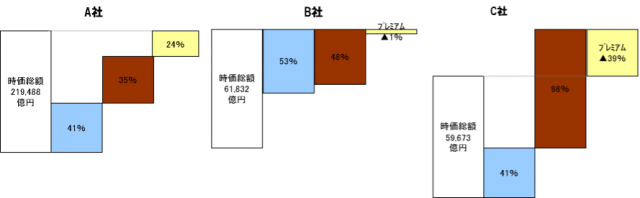

過去のデータ(2006年1月末)ではありますが、自動車メーカー3社の株価をこのNewDIReCTモデルで分解すると興味深い結果となりました(図2参照)。

A社はとてもバランスの良い構成になっており、B社はプレミアム価値がほとんどない状態、C社はプレミアム価値が大きくマイナスになっています。同じ業界であっても将来の成長期待要素すなわち広義の非財務価値の評価によって株価が大きく変わってきます。

青:実態価値 赤:定量的期待価値 黄:プレミアム

<図2:自動車3社のNewDIReCTモデル分析図>

(注)時価総額は2006年 1月末日現在

電通PRコンサルティングでは、こうした広義の非財務価値を含めた企業価値を株価に適切に反映するためのコミュニケーションの機会である決算説明会やメディア・アナリスト取材対応などにおける次のサービスを提供しております。

①課題抽出:「決算発表レビュー」「ステークホルダーオーディット」

②課題解決のためのコンテンツ開発:「メッセージ開発」「説明資料・QA作成」

③伝わるコミュニケーション力開発:「スポークスパーソントレーニング」

※引用されたデータや状況、人物の所属・役職等は本記事執筆当時のものです。